Rakennusaineet äärimmäiseen menestykseen

Lähde: Keith J. Cunningham – The Ultimate Blueprint for an Insanely Successful Business (2014)

Kuunnellessamme menestyneitä kirjailijoita ja yrityskonsultteja saamme kuulla tarinan omasta henkilökohtaisesta suuremman totuuden löytämisestä avaimena menestykseen. Ken Robinson on kirjoittanut kyseisestä aiheesta kaksi kirjaakin The Element ja Finding Your Element. Keith J. Cunninghamilla sen sijaan on aiheeseen mielenkiintoinen ja selkeästi muista eriävä näkemys.

Hänen mukaansa 90% yrityksiä loppuu ennen kymenettä toimintavuottaan, koska kokee ihmisten perustavan yrityksiä pelkästään intohimon varaan; vuonna X ollaan kiinnostuneita fitneksestä ja vuonna Y taasen kirjallisuudesta. Hän varoittaa näitä, sillä yrityksen toimintaympääristön ainut vakaa asia on muutos ja muutoksen turbulenssissa ei henkilökohtainen elementti riitä. Tarvitaan niin toimialan, kuin yritystoiminnan oikeiden taitojen ja työkalujen opettelua sekä täytäntöönpanoa. Sen jälkeen treenataan niitä uudelleen ja uudelleen.

Cunningham vannoo mittauksen voimaan ja mittaus on hänen mielestään kaiken kestävän toiminnan salaisuus. Se mitä mitataan kehittyy ja mitä ei mitata vaarantaa koko liiketoiminnan. Hänen kuvauksensa mukaan lentokonekin on mahdollista tuoda alas kauniissa säässä ilman mittareita, mutta sumussa ja myrskyssä, joita yritysmaailmassakin koemme, mahdollisuutemme laskeutumiseen ilman mittareita on mahdoton. Keith J. Cunningham siteeraa myös Warren Buffetia sanoin:

”If you can’t read the scoreboard, you don’t know the score. If you don’t know the score, you can’t tell the winners from the losers.” – Warren Buffet

Toimiva yritys tarvitsee toimivan mittariston.

Mittareiden perustana on tärkeät laskelmamme; tuloslaskelma, kassavirtalaskelma ja tase. Vaikkakin nämä antavat meille meidän tärkeät tietomme se ei sinänsä riitä, vaan meidän pitää osata analysoida tietoa. Cunninghamin mukaan kirjanpitäjät olisivat miljonäärejä, mikäli analysoinninosaamista ei tarvittaisi.

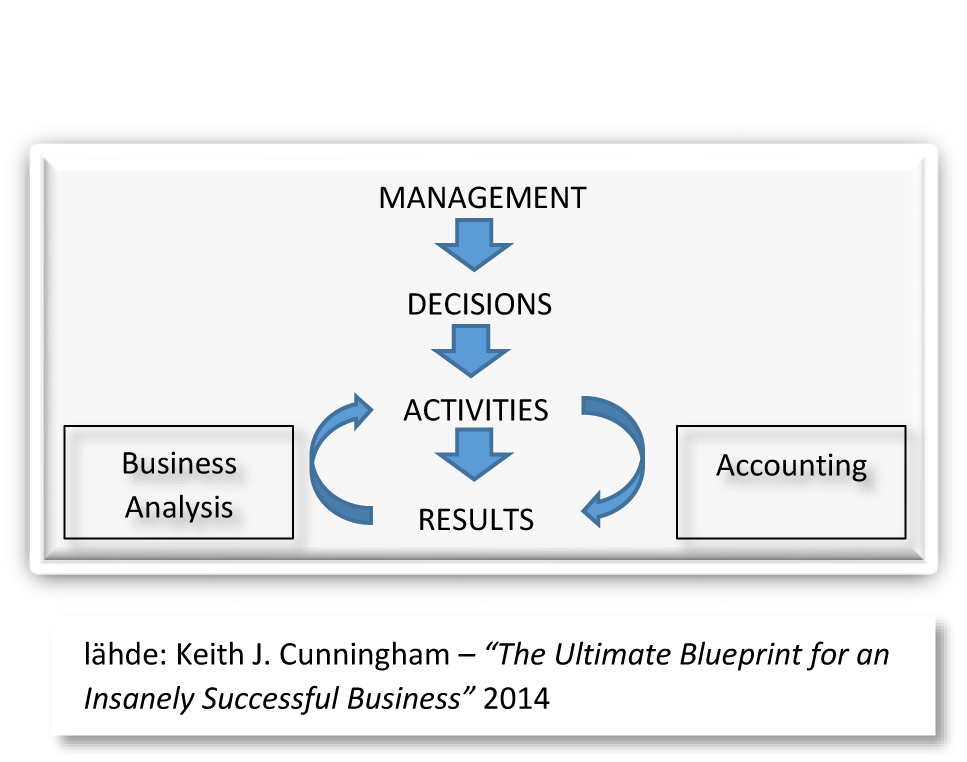

Mistä lähdemme siis liikkeelle? Johto tekee päätöksiä, päätökset muutetaan aktiviteeteiksi ja hyvät aktiviteetit tuottavat hyviä numeroita. Näistä totuuksista on hyvä oikoa mutkia siten, että huono johtaminen tarkoittaa huonoja lukuja ja hyvä johtaminen taasen hyviä lukuja. Cunninghamin kirjasta löytyy sitaatti Paul “Bear” Bryantin sitaatti yhteenvetoa puoltaen:

”On any given Saturday, I’ll take my team and beat your team.

Or I’ll take your team and beat my team.” – Jeff Bryant

Ennen kuin saamme numerot analysoitavaksi meidän tulee varmistaa kirjaustyylimme; olemmeko suorite- vai maksuperusteinen. Cunningham teilaa maksuperusteisen kirjanpidon täysin käyttökelvottomana minkäänlaiseen liiketoiminnan analyysiin, koska siinä resursseja ei kohdisteta niiden käyttökuukausille. Cunningham listaa myös, että pitää olla oma kirjanpito sekä verottajalle että liikettoiminta-analyysiin. Mahdollisen kolmannen tarpeen hän tuo esiin, mikäli mitään henkilökohtaisia kuluja on viety kirjauksiin. Tätä hän ei luonnollisesti suosittele, mutta mikäli tällaista joku uskaltaa harrastaa tarvitsee liiketoiminta-analyysiin olla puhtaat paperit.

Miten rakennamme oman mittariston? Yksittäiset luvut eivät kerro meille mitään, vaan tarvitsemme trendin. Meidän tärkeimmät mittaukset pystymme uudelleen johtamaan ylläolevasta kuvasta.

- Kuinka taitavasti johto hankkii voimavaroja ja saa ne muutetta myynniksi?

- Kuinka tehokkaasti johto muuntaa myynnin tulokseksi?

- Kuinka taitavasti johto muuntaa tuotot rahaksi?

- Mikä on ollut vallitseva trendi viime kuukauden/kvartaalin/vuoden?

Lukuja tulee tarkastella niin euroina, keskiarvoina, prosentteina ja yksikkökustannuksina. Pidä aina koko mittaristo yhdellä Excel-välilehdellä tai niin, että näet mittaristosi yhdellä silmäyksellä.

Alla vielä Cunninghamin lista siitä, mitä mittaristoltasi pitäisi voida kysyä.

- Mikä on tehokkuus, hyötysuhde ja tuottavuus bisneksessäsi?

- Miten tehokkuus, hyötysuhde ja tuottavuus bisneksessäsi vertautuvat aikaisempiin aikaperiodeihin?

- Onko tapaa kasvattaa myyntiä samoilla voimavaroilla vai voimmeko pienentää voimavarojamme ja säilyttää myyntimme?

- Ovatko voimavaramme ja myyntimme tehokkaasti tuottamassa maksimaalista tuottoa?

- Onko mahdollista kasvattaa tuloksellisuutta pienentämällä kustannuksia?

- Ovatko voimavarat, myynti ja tulos tuottavasti rakentamassa maksimaalista kassavirtaa?

- Ovatko kaikki nämä suhteet positiivisesti kehittyviä?

- Miten pystyt parantamaan näitä lukuja?

Aina kun haluamasi seuraus puuttuu, niin puuttuu tekeminenkin. Hallinnoi tekemisen kautta syy-seuraus -suhdetta ja kun hoidat syyn tulee sen seuraus kuin itsellään. Rakentaessasi benchmarkia tiimillesi, niin muistathan kommunikoida odotuksesi selkeästi. On motivointi sitten rahapalkinto tai henkilön henkinen kehitys on tärkeintä, että mittaat, raportoit ja korjaat tekemistä päivittäin. Näillä eväin Cunningham näkee, että on mahdollista saavuttaa yrityksen The Ultimate Goal eli maksimoida yrityksen pitkän ajan arvo.